Die neue Flexible Kapitalgesellschaft (FlexCo)

Lange hat die Start-up-Szene auf sie gewartet – seit 1. Jänner 2024 kann sie gegründet werden: die "Flexible Kapitalgesellschaft" (kurz "FlexKapG" oder "FlexCo"). Die neue Rechtsform soll ins-besondere den Anforderungen von Start-ups nach mehr Flexibilität und reduzierten Formalitäten gerecht werden – dabei darf nicht übersehen werden, dass die FlexCo auch bereits etablierten Unternehmen zur Verfügung steht und für diese interessant sein kann.

Die FlexCo im Überblick

Die FlexCo wird oft als “Hybridform” zwischen GmbH und AG bezeichnet – dies, weil die FlexCo im Wesentlichen auf dem GmbH-Gesetz basiert, darüber hinaus jedoch einige aktienrechtliche Gestaltungsmöglichkeiten aufweist. Die wichtigsten Merkmale der neuen Gesellschaftsform im Überblick:

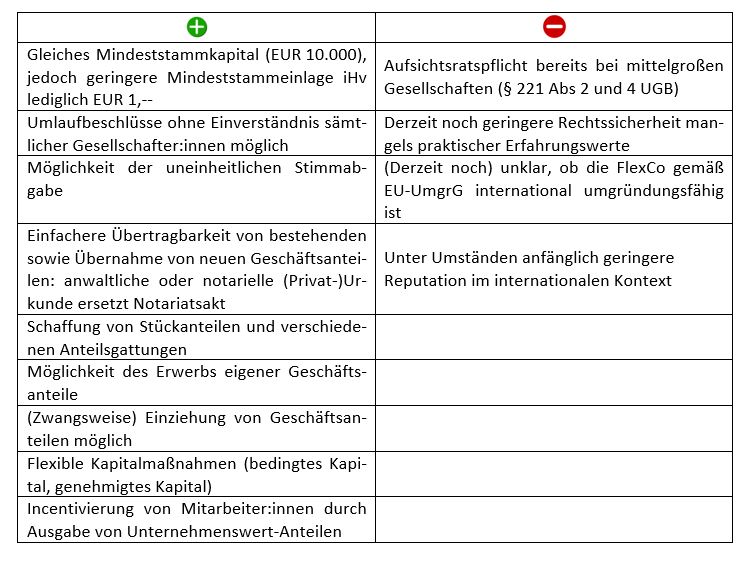

1. Mindeststammkapital und Mindeststammeinlagen: Das Mindeststammkapital beträgt EUR 10.000,–, wobei zumindest die Hälfte bei Gründung einzubezahlen ist. Dies gilt seit 1. Jänner 2024 auch für die GmbH. Anders als bei der GmbH beträgt die Mindeststammeinlage der einzelnen Gesellschafter:innen der FlexCo lediglich EUR 1,–.

2. Umlaufbeschlüsse: Anders als bei der GmbH kann im Gesellschaftsvertrag der FlexCo vorgesehen werden, dass Umlaufbeschlüsse auch ohne Einverständnis aller Gesellschafter:innen gefasst werden können. Zudem kann vorgesehen werden, dass die Stimmabgabe in Textform (etwa per E-Mail) erfolgen kann.

3. Uneinheitliche Stimmabgabe: FlexCo-Gesellschafter:innen können ihr Stimmrecht uneinheitlich ausüben, was insbesondere bei Treuhandverhältnissen relevant sein wird.

4. Aufsichtsratspflicht: Ein Aufsichtsrat ist bereits einzurichten, wenn eine FlexCo als mittelgroße Kapitalgesellschaft gemäß § 221 Abs 2 und 4 UGB zu qualifizieren ist.

5. Reduzierte Formpflicht bei Anteilsübertragungen und Kapitalerhöhungen: Zur Übertragung eines FlexCo-Geschäftsanteils reicht es, wenn ein:e Notar:in oder Rechtsanwält:in über die Anteilsübertragung eine Urkunde errichtet – ein Notariatsakt ist nicht erforderlich. Dies gilt auch für Übernahmeerklärungen im Rahmen von Kapitalerhöhungen.

6. Stückanteile und unterschiedliche Anteilsgattungen: Das FlexKapGG ermöglicht die Schaffung von Stückanteilen und unterschiedlichen Anteilsgattungen, sodass FlexCo-Gesellschafter:innen mehrere Anteile unterschiedlicher Gattung halten und über diese auch getrennt verfügen können.

7. Unternehmenswert-Anteile: Neben dem gewöhnlichen Geschäftsanteil hat das FlexKapGG eine weitere Anteilsklasse – die sogenannten “Unternehmenswert-Anteile” (UWA) – eingeführt. Dies soll es Start-ups insbesondere ermöglichen, Mitarbeiter:innen am Unternehmenserfolg partizipieren zu lassen. UWA gewähren eine Beteiligung am Bilanzgewinn und Liquidationserlös, jedoch grundsätzlich kein Stimmrecht. Zu beachten ist, dass Unternehmenswert-Beteiligten ein Recht zur Teilnahme an Generalversammlungen sowie Informations- und Einsichtsrechte zukommen. UWA dürfen bei entsprechender Grundlage im Gesellschaftsvertrag im Ausmaß von bis zu 25% des Stammkapitals ausgegeben werden.

8. Erwerb eigener Geschäftsanteile: Das FlexKapGG ermöglicht FlexCos den Erwerb eigener Anteile in bestimmten Fällen. Dies kann etwa beim Ausscheiden von Gründungsgesellschafter:innen oder Unternehmenswert-Beteiligten eingesetzt werden.

9. Kapitalmaßnahmen und Finanzierung: Bei der FlexCo stehen neben der ordentlichen Kapitalerhöhung zwei weitere Kapitalmaßnahmen zur Verfügung, die FlexCos einen größeren Spielraum bei der Eigenkapitalaufnahme bieten sollen:

a) Bedingte Kapitalerhöhung: Diese steht zur Bedingung von Umtausch- oder Bezugsrechten für Wandelfinanzierungsinstrumente (zB Convertible Loans), zur Vorbereitung eines Zusammenschlusses und zur Gewährung von Anteilsoptionen für Arbeitnehmer:innen zur Verfügung.

b) Genehmigtes Kapital: Die Generalversammlung kann die Geschäftsführung ermächtigen, innerhalb von höchstens fünf Jahren das Stammkapital der FlexCo durch Ausgabe neuer Anteile bis zu einem bestimmten Betrag zu erhöhen.

Darüber hinaus kann die Geschäftsführung für höchstens fünf Jahre zur Ausgabe bestimmter weiterer Finanzierungsinstrumente mit Bezugs- bzw Wandlungsrechten oder mit Gewinnanteilen (insbesondere Wandeldarlehen und Genussrechte) ermächtigt werden.

Zusammenfassend weist die FlexCo insbesondere folgende Vor- bzw Nachteile gegenüber der GmbH auf:

Empfehlung: Neugründung vs Umwandlung

Aufgrund der oben beschriebenen Vorteile ist die FlexCo jedenfalls bei Neugründungen eine sinnvolle Alternative zur GmbH. Insbesondere die flexibleren Maßnahmen zur Eigenkapitalbeschaffung, die vereinfachte Willensbildung (durch Entfall des Zustimmungserfordernisses sämtlicher Gesellschafter:innen bei Umlaufbeschlüssen) und die vereinfachte Anteilsübertragung sprechen aus unserer Sicht für die Gründung einer FlexCo.

Darüber hinaus ermöglicht das FlexKapGG eine relativ unkomplizierte Umwandlung einer bestehenden GmbH in eine FlexCo. Dabei ist jedoch zu beachten, dass ein derartiger Rechtsformwechsel – jedenfalls bei VC-finanzierten Start-ups – mit gewissem Aufwand einhergehen wird, zumal dabei die Bestandsverträge (insb Gesellschaftervereinbarungen) anzupassen sind und in diesem Zusammenhang mit Abstimmungsaufwand im Gesellschafterkreis zu rechnen ist. Aus diesem Grund sollte uE im Vorfeld einer Umwandlung eine entsprechende Kosten-Nutzen-Rechnung angestellt werden. Für einen Rechtsformwechsel kann freilich ein konkreter Anlassfall sprechen – etwa das Bedürfnis nach erhöhter Flexibilität bei der Eigenkapitalbeschaffung oder ein großer Gesellschafterkreis, in dem die Willensbildung vereinfacht werden soll.